AB INVALDA finansinė analizė ir rodiklių skaičiavimas

Detali informacija

Ištrauka

AB "INVALDA" finansinė analizė ir rodiklių skaičiavimas

Finansų namų darbas

TURINYS

Įvadas 3

1. Įmonių finansinės analizės teoriniai pagrindai 4

1.1. Pagrindinės finansinės ataskaitos 4

1.2. Pagrindiniai finansiniai rodikliai 5

2. AB “INVALDA” veiklos analizė ir finansiniai rodikliai 8

2.1. AB “ INVALDA ” veikla 8

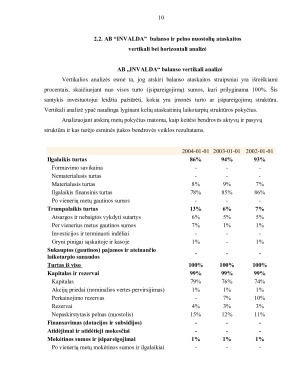

2.2. AB “ INVALDA ” balanso ir pelno nuostolių ataskaitos vertikali

bei horizontali analizė 10

2.3. AB “ INVALDA ” ūkinės-finansinės veiklos analizė 14

2.4. AB “ INVALDA ” finansinių rodiklių apskaičiavimas ir analizė 18

2.4.1. Pelningumo rodikliai 18

2.4.2. Mokumo rodikliai 19

2.4.3. Turto panaudojimo efektyvumo rodikliai 21

2.4.4. Įsipareigojimų rodikliai 23

Išvados 25

Literatūros sąrašas 27

ĮVADAS

Darbo tikslas: išnagrinėti pasirinktos įmonės finansinius duomenis, atlikti palyginamąją

trijų metų ūkinės – komercinės veiklos analizę, apskaičiuoti finansinius rodiklius ir įvertinti

įmonės silpnasias ir stipriasias puses.Apskaita vaidina labai svarbu vaidmenį kiekvienos

organizacijos veikloje. Joje atspindi specifiniai įmonės bruožai tam tikru laiko momentu.

Apskaitos pagalba mes galime gauti informaciją apie įmonės finansinę padėtį, galime apskaičiuoti

įvairius finansinius rodiklius.

Darbo objektas: AB “ INVALDA ”

Pagrindiniai finansinio darbo uždaviniai yra tokie:

Einamųjų skolų apmokėjimas iš einamųjų pajamų;

Skolų, mokėtinų ateityje, apmokėjimas iš būsimųjų pajamų;

Fondų panaudojimas investicijoms į verslą;

Atidėjimų panaudojimas nenumatytais atvejais;

Ir kt.

Jei įmonė nori gyvuoti ilgai, svarbu laikytis pagrindinio principo: verslininkas turi būti

pasiruošęs apmokėti savo ilgalaikes ir trumpalaikes skolas bei būti pasiruošęs sulaukti bet kokių

netikėtumų dabar ir ateityje.

Nors pagrindinės finansinės ataskaitos pateikia informaciją apie firmos veiklos

efektyvumą, bet neparodo įmonės silpnųjų ir stipriųjų ypatybių . Tam tikslui yra skaičiuojami

pagrindiniai finansiniai rodikliai:

Pelningumo rodikliai;

Mokumo rodikliai;

Turto panaudojimo efektyvumo rodikliai;

Įsipareigojimų rodikliai.

1. Įmonių finansinės analizės teoriniai pagrindai

1.1. Pagrindinės finansinės ataskaitos

Pagrindinės finansinės ataskaitos yra šios:

balansas

pelno (nuostolio) ataskaita su pelno (nuostolio) paskirstymo ataskaita

finansinės būklės pakitimų (pinigų srautų) ataskaita

paaiškinamasis raštas

Balansas – tai finansinė atskaita, apibendrinanti firmos turtą, skolintojų ir savininkų

nuosavybę, t.y. duomenys apie visą turtą, kuriuo disponuoja įmonė ir šio turto savininkus

parodomi šioje ataskaitoje. Tai iš prancūzų kalbos kilęs žodis, jo pirminė reikšmė - svarstyklės.

Toks šios atskaitos pavadinimas visiškai pagrįstas, nes jame atspindimos dvi visuomet viena kitai

lygios fundamentinės apskaitos lygybės dalys – turtas ir nuosavybė.

Mūsų mokslo darbų bazėje yra daugybė įvairių mokslo darbų, todėl tikrai atrasi sau tinkamą!

Panašūs darbai

Svetainė naudinga. Visada galima rasti medžiagos ir pritaikyti rašant darbus.

Platus pasirinkimas, didelė pagalba mokantiems ir besimokantiems, leidžia sutaupyti laiką ir pasisemti naujų idėjų. Ačiū

Labai gera svetainė,kai nėra idėjų referatui ši svetainė labai padeda.

Gali rasti naudingos medžiagos. Reikalui esant ją persitvarkyti pagal save. Ačiū

Ačiū, kad esat.Didelis pasirinkimas. Mielai naudojuosi. Labai susitaupo laikas.

Puiki svetainė, gerai, kad yra iš kur pasisemti pavyzdžių, kai galva jau nebeveikia :)