PIENO GAMYBOS IŠLAIDŲ IR PRODUKCIJOS SAVIKAINOS KALKULIAVIMAS

Detali informacija

Ištrauka

PIENO GAMYBOS IŠLAIDŲ IR PRODUKCIJOS SAVIKAINOS KALKULIAVIMAS

TURINYS

ĮVADAS...............................................................................................................................................4

1.GAMYBOS IŠLAIDŲ IR SAVIKAINOS KALKULIAVIMO APSKAITOS ESMĖ, METODAI IR REGLAMENTAVIMAS. ............................................................................................5

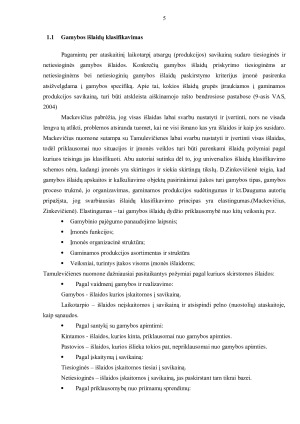

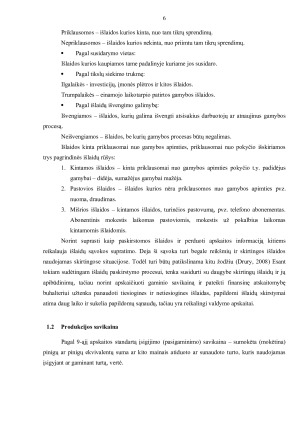

1.1Gamybos išlaidų klasifikavimas............................................................................................6

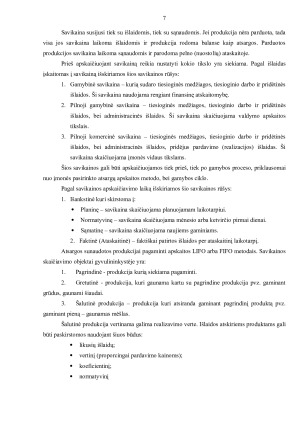

1.2Produkcijos savikaina............................................................................................................7

1.3Savikainos kalkuliavimo metodai..........................................................................................9

2.PIENO PRODUKTŲ GAMYBOS IŠLAIDŲ IR PRODUKCIJOS PIRMINĖ APSKAITA .....12

2.1X ūkis...................................................................................................................................12

2.2Pieno produktų gamybos išlaidų pripažinimas apskaitoje...................................................13

2.3Pieno produkcijos pripažinimas apskaitoje........................................................................14

3.PIENO PRODUKTŲ GAMYBOS IŠLAIDŲ IR PRODUKCIJOS SUVESTINĖ APSKAITA BEI PRODUKCIJOS SAVIKAINOS KALKULIAVIMAS .............................................................15

3.1Pieno produktų gamybos išlaidų ir produkcijos suvestiniai registrai..................................15

3.2Pieno savikainos kalkuliavimas ir naudojami metodai........................................................15

3.3Pieno produktų gamybos išlaidų ir produkcijos apskaitos tobulinimo galimybės..............16

IŠVADOS...........................................................................................................................................18

LITERATŪROS SĄRAŠAS ..............................................................................................................19

PRIEDAI............................................................................................................................................20

ĮVADAS

Sėkmingos įmonės tikslas – pasiekti maksimalų pelną. Žemės ūkio veikla užsiimantys verslo

subjektai norėdami padidinti pelną turi didinti pardavimo pajamas arba mažinti gamybos išlaidas

kitaip tariant produkcijos savikainą. Kadangi žemės ūkio veikla užsiimantys verslo subjektai negali

keisti pardavimo pajamų, nes už žemės ūkio produkcijos supirkimo kainas atsako rinka pagal esamą

pasiūlą ir paklausą, todėl vienintelis būdas didinti pelną – savikainos mažinimas.

Išlaidų apskaita aiškiai išsiskiria iš finansinės apskaitos savo skaičiavimo procedūromis.

Pagrindiniai išlaidų apskaitos tikslai yra tinkamas išlaidų paskirstymas, kainų nustatymas ir

planavimas, įmonės procesų stebėjimas ir valdymas. (Environmental Management Accounting

Procedures and Principles, 2001). Gamybos išlaidų apskaita ir savikainos kalkuliavimo esmė

gebėjimas nustatyti išlaidas ir jas paskirstyti, parinkti tinkamą išlaidų apskaitos ir savikainos

kalkuliavimo metodą. Tinkamai apskaičiavus savikainą, galima imtis priemonių ją sumažinti, taip

padidinant įmonės pelną. Gamybos išlaidų ir savikainos kalkuliavimas sudėtingas ir daug laiko

užimantis procesas, kuris priklauso nuo įmonės gaminamos produkcijos ir buhalterio sugebėjimų. X

gamina įvairią žemės ūkio produkciją, tarp kurios didžiąją pelno dalį sudaro pieno produkcija.

Šiame darbe bus analizuojama išlaidų paskirstymo ir savikainos kalkuliavimo teorija, jos

pritaikymas X ir pieno produkcijos savikainos apskaičiavimas.

Darbo objektas: Pieno gamybos išlaidų ir produkcijos savikainos kalkuliavimas X

Darbo tikslas: Remiantis literatūros šaltiniais ir X apskaitos praktine patirtimi, išnagrinėti

pieno gamybos ir jo savikainos kalkuliavimo apskaitos organizavimą ir tvarkymą, jį įvertinti ir

padaryti išvadas bei pateikti pasiūlymus apskaitai gerinti.

Darbo uždaviniai:

1.Išanalizuoti gamybos išlaidų apskaitą ir savikainos kalkuliavimo metodus.

2.Įvertinti pieno produktų gamybos išlaidų ir produkcijos pirminę apskaitą X

3.Išnagrinėti pieno produktų gamybos išlaidų ir produkcijos suvestinę apskaitą X

Tyrimo metodai: Mokslinės literatūros, įstatymų, apskaitos dokumentų analizė.

Mūsų mokslo darbų bazėje yra daugybė įvairių mokslo darbų, todėl tikrai atrasi sau tinkamą!

Svetainė naudinga. Visada galima rasti medžiagos ir pritaikyti rašant darbus.

Platus pasirinkimas, didelė pagalba mokantiems ir besimokantiems, leidžia sutaupyti laiką ir pasisemti naujų idėjų. Ačiū

Labai gera svetainė,kai nėra idėjų referatui ši svetainė labai padeda.

Gali rasti naudingos medžiagos. Reikalui esant ją persitvarkyti pagal save. Ačiū

Ačiū, kad esat.Didelis pasirinkimas. Mielai naudojuosi. Labai susitaupo laikas.

Puiki svetainė, gerai, kad yra iš kur pasisemti pavyzdžių, kai galva jau nebeveikia :)