ĮMONĖS PELNINGUMAS IR JO REGULIAVIMO BŪDAI

Detali informacija

Ištrauka

ĮMONĖS PELNINGUMAS IR JO REGULIAVIMO BŪDAI

Finansų pagrindų savarankiškas darbas

TURINYS

ĮVADAS

1. ĮMONĖS PELNINGUMAS 4

1.1.Pelningumo samprata 4

1.2.Pagrindiniai pelningumo rodikliai 4

1.3.Du Pont'o analizė 9

1.4.Pelningumui įtaką darantys veiksniai 9

2. ĮMONĖS AB ,,SWEDBANK“ PELNINGUMO RODIKLIŲ ANALIZĖ 13

2.1.Įmonės AB ,,Swedbank“ charakteristika 13

2.2.AB ,,Swedbank“ pelningumo rodiklių analizė 15

2.3.Išorinių bei vidinių veiksnių įtaka AB ,,Swdbank“ pelningumo rodikliams 19

IŠVADOS

LITERATŪROS SĄRAŠAS

ĮVADAS

Pelningumas tai, įmonės gebėjimas uždirbti pelną, gauti kuo daugiau pelno iš kiekvieno

investuoto į įmonę euro. Pelningumo rodikliai padeda investuotojams orientuotis, ar verta investuoti

į šią įmonę, ar geriau rinktis kitus investavimo būdus. Pelningumo rodiklių klasifikavimas į grupes

padeda geriau suvokti jų apskaičiavimo metodiką, o informacijos vartotojams priimti teisingesnius

sprendimus. Būtent pelningumo rodiklių skirstymas į pardavimo, turto ir kapitalo grupes yra

svarbiausias informacijos vartotojams: įvairūs informacijos vartotojai priklausomai nuo poreikių ir

tikslų domisi ne visais, bet tik kai kuriais pelningumo rodikliais.

Turto pelningumo rodikliais labiausiai suinteresuoti įmonių vadovai, kad galėtų racionaliau

valdyti turtą, objektyviau įvertinti įmonės veiklą. O kapitalo pelningumas domina investuotojus, nes

parodo jų investicijų pelningumą, pardavimo pelningumas – rinkos dalyvius, kadangi parodo

pardavimo proceso pelningumų.

Darbo tikslas – Išanalizuoti pelningumo sąvoką, aptarti svarbiausius pelningumo rodiklius

ir jo reguliaivmus būdus bei pateikti įmonės AB ,,Swedbank“ pelningumo analizę.

Darbo uždaviniai:

Išanalizuoti pelningumo sąvoką;

Išanalizuoti pelningumo rodiklių reikšmę ir klasifikavimą teoriniu aspektu;

pateikti AB ,,Swedbank“ charakteristiką;

pateikti bendrovės AB ,,Swedbank“ pelningumo rodiklių analizę;

apibendrinti AB ,,Swedbank“ pelningumą įtakojančius veiksnius.

1.ĮMONĖS PELNINGUMAS

1.1.Pelningumo samprata

Pelningumo sąvoka suprantama kaip pelno marža, pardavimų pelningumas, tai grynojo

pelno ir pardavimo vertės santykis. Jis nustato, kiek pelno gaunama kiekvienam piniginiam

pardavimo vienetui, parodo, ar pelninga parduoti prekes. Taigi pelningumas – įmonės turto,

kapitalo, aktyvo, finansavimo šaltinio panaudojimo efektyvumo rodiklis.

Verčiant iš anglų kalbos, pelningumas dažnai dar vadinamas rentabilumu. Nors vertimo

požiūriu tai yra teisinga, tačiau reikėtų atkreipti dėmesį į šių sąvokų ekonominės prasmės skirtumus.

Rentabilumo rodikliai dažniausiai naudojami, kai nagrinėjamas veiklos efektyvumas, kai norima

nustatyti, kiek naudos gavo įmonė, patirdama vienokias ar kitokias išlaidas. Kitaip sakant

rentabilumas – tai pelno dalis, tenkanti vienam patirtų sąnaudų eurui (J. Žvinklys, E. Vabalas, 2001).

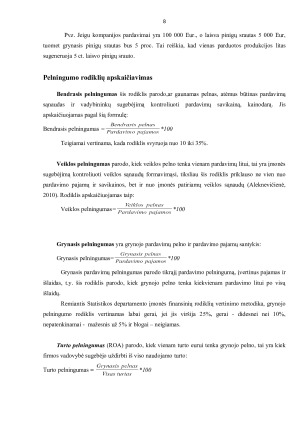

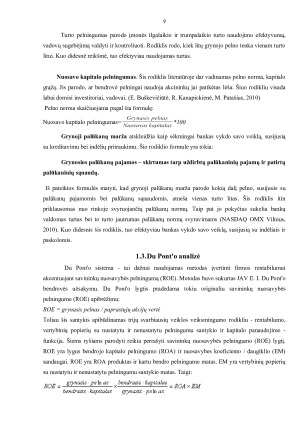

1.2.Pagrindiniai pelningumo rodikliai

Pelnas – vienas iš pagrindinių finansinių rodiklių ir pagrindinis įmonės veiklos įvertinimas.

Jis rodo įmonės gamybos ekonominį efektyvumą. Ekonominėje literatūroje pabrėžiami įvairūs

pelno, kaip ekonominės kategorijos ir įmonės veiklos rodiklio, aspektai. Nurodoma, kad pelnas yra

įmonės ekonominio vystymosi veiksnys, finansinė nauda, veiklos vertinimo kriterijus, ilgalaikio

finansavimo šaltinis, pagrindinis dalykas, dėl ko konkuruojama perkant ir parduodant prekes

rinkoje, ir pan. Buhalterinės apskaitos ir įmonių veiklos analizės specialistai teigia, kad pelnas yra

labiausiai apibendrinantis įmonės veiklą rodiklis. Jis susijęs su visais įmonės veiklos rodikliais:

Mūsų mokslo darbų bazėje yra daugybė įvairių mokslo darbų, todėl tikrai atrasi sau tinkamą!

Panašūs darbai

Svetainė naudinga. Visada galima rasti medžiagos ir pritaikyti rašant darbus.

Platus pasirinkimas, didelė pagalba mokantiems ir besimokantiems, leidžia sutaupyti laiką ir pasisemti naujų idėjų. Ačiū

Labai gera svetainė,kai nėra idėjų referatui ši svetainė labai padeda.

Gali rasti naudingos medžiagos. Reikalui esant ją persitvarkyti pagal save. Ačiū

Ačiū, kad esat.Didelis pasirinkimas. Mielai naudojuosi. Labai susitaupo laikas.

Puiki svetainė, gerai, kad yra iš kur pasisemti pavyzdžių, kai galva jau nebeveikia :)