BŪSTO KREDITAVIMAS

Detali informacija

Ištrauka

BŪSTO KREDITAVIMAS

REFERATO DARBAS

Turinys

Įvadas 3

1.Būsto kreditavimo teorinė analizė 4

1.1Kas yra kreditas, kokios yra jo rūšys ir kredito principai 4

1.2Lietuvos bankų teikiamų paskolų rūšys 5

1.3Kredito sistema 7

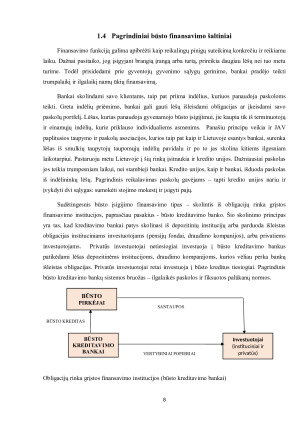

1.4Pagrindiniai būsto finansavimo šaltiniai 8

1.5Būsto finansavimo plėtros galimybės 10

1.5.1Gyventojų būsto kreditavimo problematika Lietuvoje 10

1.5.2Būsto kreditavimo rinkos Lietuvoje veiksnių analizė 11

1.5.3Būsto kreditavimo sistemos Lietuvoje ir tobulinimo galimybės 12

2.Būsto kreditavimo analizė 13

2.1Būsto kreditavimo palyginimas skirtingais laikotarpiais 13

2.2Tyrimas naudojantis būsto paskolos skaičiuoklėmis įvairiose bankuose 14

2.3Kredito grąžinimas SEB banke 15

2.4Kredito grąžinimo atidėjimas 16

2.5Paskolos grąžinimo būdai 17

2.6Būsto finansavimo sistemų lyginamoji analizė (šalyse) 17

IŠVADOS 19

LITERATŪROS SĄRAŠAS 20

ĮVADAS

Temos aktualumas:

Šiais laikais situacija Lietuvoje yra tokia, kad be bankų ir jų teikiamų paslaugų, žmonės negalėtų

plėtoti savo verslo, nusipirkti būstą ar įsikurti jį naujai. Todėl Lietuvoje yra puikiai išplėtotos

įvairios banko paslaugos. Paskolą banke gali įsigyti ir labai jauni žmonės ir vyresnieji, tačiau

kiekvienam asmeniui individualiai bus paskaičiuota ir paskirta maksimali suma, kurią bankas

sugeba tuo momentu paskolinti. Taigi bankų teikiamos paslaugos palengvina žmonėms naujo

daikto ar būsto įsigijimą.

Darbo tikslas:

Nustatyti pagrindinius veiksnius, kurie lemia gyventojų būsto kreditavimą Lietuvoje ir įvardinti

būsto finansavimo plėtros galimybes.

Darbo uždaviniai:

Atlikti gyventojų būsto kreditavimo analizę;

Apžvelgti pagrindines gyventojų būsto kreditavimo sistemas , naudojamas Lietuvoje bei atlikti šių sistemų analizę;

Įvardinti gyventojų būsto kreditavimo problemas;

Išanalizuoti Lietuvos populiariausių bankų suteikiamas paskolas ir jų sumas įvairiems klientams.

1.BŪSTO KREDITAVIMO TEORINĖ ANALIZĖ

1.1Kas yra kreditas, kokios yra jo rūšys ir kredito principai

Kreditas arba paskola, tai sandoris, kurio metu nuosavybės savininkas (skolintojas) leidžia kitai

šaliai (skolininkui) naudotis savo nuosavybe. Pinigų skolinimas yra viena pagrindinių banko

funkcijų. Tai pati pelningiausia, tačiau ir pati rizikingiausia banko veiklos sritis. Kitaip tariant,

kreditas yra pinigų suma, kurią kredito įstaiga suteikia paskolos gavėjui, o pastarasis įsipareigoja

grąžinti paskolintą sumą ir sutarto dydžio palūkanas sutartyje numatytais terminais bei tvarka.

Kreditas gali būti vartojimo, būsto, studijų ir kt. Kreditas teisine prasme yra siauresnė sąvoka nei

paskola, tačiau ekonominė kredito ir paskolos prasmė vienoda. Prieš išduodamas paskolą

bankininkas privalo gauti atsakymus į tokius klausimus:

Mūsų mokslo darbų bazėje yra daugybė įvairių mokslo darbų, todėl tikrai atrasi sau tinkamą!

Panašūs darbai

Svetainė naudinga. Visada galima rasti medžiagos ir pritaikyti rašant darbus.

Platus pasirinkimas, didelė pagalba mokantiems ir besimokantiems, leidžia sutaupyti laiką ir pasisemti naujų idėjų. Ačiū

Labai gera svetainė,kai nėra idėjų referatui ši svetainė labai padeda.

Gali rasti naudingos medžiagos. Reikalui esant ją persitvarkyti pagal save. Ačiū

Ačiū, kad esat.Didelis pasirinkimas. Mielai naudojuosi. Labai susitaupo laikas.

Puiki svetainė, gerai, kad yra iš kur pasisemti pavyzdžių, kai galva jau nebeveikia :)