VIDAUS KONTROLĖS REIKALAVIMŲ PRIVAČIAME IR VIEŠAJAME SEKTORIUOSE POKYČIŲ VERTINIMAS

Detali informacija

Ištrauka

BAIGIAMASIS BAKALAURO DARBAS

VIDAUS KONTROLĖS REIKALAVIM Ų PRIVAČIAME IR VIEŠAJAME SEKTORIUOSE POKYČIŲ VERTINIMAS

TURINYS

ĮVADAS 3

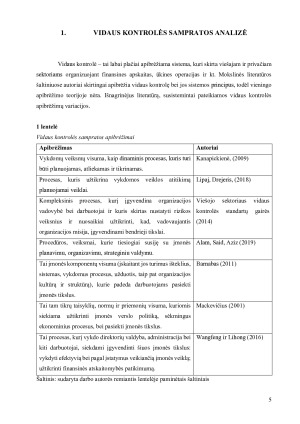

1. VIDAUS KONTROLĖS SAMPRATOS ANALIZĖ 5

2. VIDAUS KONTROLĖS REIKALAVIMŲ APŽVALGA VIEŠAJAME SEKTORIUJE 9

3. VIDAUS KONTROLĖS REIKALAVIMŲ APŽVALGA PRIVAČIAME SEKTORIUJE 15

4. VIDAUS KONTROLĖS REIKALAVIMŲ PRIVAČIAME IR VIEŠAJAME SEKTORIUOSE POKYČIŲ VERTINIMO TYRIMAS 21

4.1. Tyrimo metodika 21

4.2. Svarbiausių vidaus kontrolės reikalavimų viešajame ir privačiame sektoriuose pokyčių palyginimas 24

4.3. Vidaus kontrolės reikalavimų pokyčių tyrimas 30

IŠVADOS 39

SIŪLYMAI 41

LITERATŪROS SĄRAŠAS 42

SANTRAUKA 45

SUMMARY 46

ĮVADAS

Temos aktualumas. Vidaus kontrolė – tai privataus arba viešojo juridinio asmens

kontrolės priemonių visuma, kuriomis siekiama užtikrinti sklandžią organizacijos apskaitą, jos

teisingumą bei apskaitos dokumentų pateikimą. Vidaus kontrolė taip pat gali apimti ir daugiau

aspektų organizacijos veikloje, tokių kaip ūkinės operacijos ir įvairūs procesai. Šiuo metu

Lietuvoje vidaus kontrolę organizacijose reglamentuoja keli įstatymai, kurių pagrindinis tikslas

yra nustatyti reikalavimus vidaus kontrolei susijusius konkrečiai su juridinio asmens apskaita.

Vidaus kontrolė yra neatsiejama įstaigų ir įmonių darbo dalis, ne tik dėl sklandaus darbo

organizavimo, bet ir dėl greito reagavimo į neatitikimus ir problemas. Vidaus kontrolės aktualumą

ir svarbą atskleidžia mokslinių straipsnių ir publikacijų didėjantis skaičius bei užsienio ir Lietuvos

mokslininkų domėjimasis šia tematika. Mokslininkai pažymi, jog vidaus kontrolė viešajame ir

privačiame sektoriuose yra vienas iš reikšmingiausių organizacijos vidaus procesų. Jų teigimu,

įstaigos ir įmonės plečiasi vis greičiau kiekvienų metų bėgyje, todėl organizacija susiduria su

naujai atsirandančiomis rizikomis, kurias būtina valdyti vidaus kontrolės principais, kad tokia

rizika būtų sumažinta arba visai panaikinta. Būtina pabrėžti, jog vidaus kontrolė ne tik mažina

rizikas, bet ir suteikia galimybę organizacijoms pasiekti užsibrėžtų tikslų, kurie gali būti įvairūs,

tiek organizaciniai, tiek finansiniai ir pan. Kiek efektyvi vidaus kontrolės sistema, galima pamatyti

iš organizacijos plėtros, finansinės būklės bei organizacijos rezultatų. Tačiau su vidaus kontrolės

sistema iškyla kelios problemos: viešajame sektoriuje vidaus kontrolės sistema yra pakankamai

sudėtinga ir sunkiai suvaldoma, o privačiame sektoriuje daugelis vadovų neskiria pakankamai

dėmesio šiai sistemai arba neturi patirties ir nežino pačios vidaus kontrolės sistemos principų.

Šioms problemoms spręsti inicijuojami įvairūs pokyčiai vidaus kontrolės reglamentavime, todėl

svarbu apžvelgti ir įvertinti ar įvykę pokyčiai daro teigiamą įtaką vidaus kontrolei tiek viešajame,

tiek privačiame sektoriuose. Pokyčių vertinimas yra svarbus aspektas analizuojant šią temą, nes

įvertinus pokyčius ir jų teigiamą ar neigiamą įtaką vidaus kontrolės sistemai, galima daryti išvadas

apie pokyčių tikslingumą ir apsvarstyti tolimesnių veiksmų eigą.

Mūsų mokslo darbų bazėje yra daugybė įvairių mokslo darbų, todėl tikrai atrasi sau tinkamą!

Panašūs darbai

Svetainė naudinga. Visada galima rasti medžiagos ir pritaikyti rašant darbus.

Platus pasirinkimas, didelė pagalba mokantiems ir besimokantiems, leidžia sutaupyti laiką ir pasisemti naujų idėjų. Ačiū

Labai gera svetainė,kai nėra idėjų referatui ši svetainė labai padeda.

Gali rasti naudingos medžiagos. Reikalui esant ją persitvarkyti pagal save. Ačiū

Ačiū, kad esat.Didelis pasirinkimas. Mielai naudojuosi. Labai susitaupo laikas.

Puiki svetainė, gerai, kad yra iš kur pasisemti pavyzdžių, kai galva jau nebeveikia :)