UŽDAROSIOS AKCINĖS BENDROVĖS „MEDŽIO SALA“ FINANSINIŲ ATASKAITŲ RINKINIO PARENGIMAS IR RODIKLIŲ ANALIZĖ

Detali informacija

Ištrauka

UŽDAROSIOS AKCINĖS BENDROVĖS „MEDŽIO SALA“ FINANSINIŲ ATASKAITŲ RINKINIO PARENGIMAS IR RODIKLIŲ ANALIZĖ

TURINYS

ĮVADAS...............................................................................................................................................3

1.FINANSINĖS ATSKAITOMYBĖS ESMĖ IR REGLAMENTAVIMAS ...............................5

1.1Finansinės atskaitomybės sudarymo reikalavimai ir reglamentavimas............................5

1.2Finansinės atskaitomybės rūšys............................................................................................8

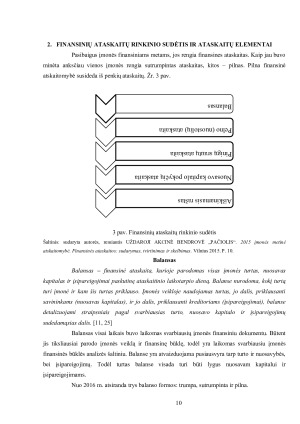

2.FINANSINIŲ ATASKAITŲ RINKINIO SUDĖTIS IR PARENGIMAS ..............................10

3. FINANSINIŲ ATASKAITŲ RODIKLIŲ ANALIZĖS METODOLOGIJA ..........................16

4. UŽDAROSIOS AKCINĖS BENDROVĖS „MEDŽIO SALA“ FINANSINIŲ ATASKAITŲ PARENGIMO PROCESAS......................................................................................................

4.1 Uždarosios akcinės bendrovės „Medžio sala“ veikla ir apskaitos politikos nuostatos..................................................................................................................................

4.2 Finansinių metų pabaigos apskaitos procedūros.................................................................

4.3 Finansinių ataskaitų sudarymas ir jų tarpusavio ryšys.........................................................

5. UŽDAROSIOS AKCINĖS BENDROVĖS „MEDŽIO SALA“ FINANSINIŲ RODIKLIŲ ANALIZĖ...............................................................................................................................

IŠVADOS IR SIŪLYMAI.........................................................................................................

SANTRAUKA..........................................................................................................................

SUMMARY..............................................................................................................................

LITERATŪRA.................................................................................................................................21

PRIEDAI...............................................................................................................................................

ĮVADAS

Kiekviena įmonė yra kuriama su tam tikrais tikslais. Dažniausiai tie tikslai būna: gauti

kiek įmanoma didesnį pelną, išsilaikyti rinkoje, būti geriausiais, garsiausiais ir plėsti savo verslą. Ne

visiems tai taip lengvai pavyksta. Vienos įmonės bankrutuoja nespėjus įsitvirtinti rinkoje, kitos,

laikytos sėkmingom bankrutuoja staiga ir netikėtai. Kai kurie jauni verslininkai galvoja, kad

užtenka turėti gerą idėją, ją įgyvendinti ir pinigai ateis savaime. Tačiau geras vadovas žino, kad

neužtenka tiesiog motyvuoti darbuotojų, pasirašinėti ant įvairių dokumentų ir būti darbe. Geras

vadovas turi priimti tinkamus sprendimus ir vesti savo komandą ir įmonę į pergalę.

Kad priimtų tinkamus sprendimus vadovai turi išsikelti įmonėje esančias problemas.

Kartais tos problemos būna lengvai pastebimos, o kartais jas reikia identifikuoti. Bene svarbiausias

įmonės dokumentas – finansinių ataskaitų rinkinys. Išanalizavus jį galima nustatyti įmonės

problemas, stabdančias efektyvų darbą, nustatyti silpnas ir stiprias įmonės vietas ir priimti tinkamus

sprendimus tolesnei įmonės plėtrai. Jeigu kiekvienas vadovas tinkamai analizuos įmonės pajėgumus

ir išnaudos esamus resursus pasaulyje bus daug stiprių ir nepriklausomų įmonių.

Darbo objektas – uždarosios akcinės bendrovės (toliau UAB) ,,Medžio sala“ 2012 –

2014 metų finansinių ataskaitų rinkiniai ir rodiklių analizė. Dėl informacijos konfidencialumo

išsaugojimo, įmonės pavadinimas pakeistas.

Darbo tikslas – atskleidus finansinės atskaitomybės teorinius aspektus, išnagrinėti

uždarosios akcinės bendrovės ,,Medžio sala“ finansinių ataskaitų parengimą ir išanalizuoti finansinius rodiklius

Darbo uždaviniai:

1. Atskleisti finansinės atskaitomybės esmę, reglamentavimą ir sudedamąsias dalis.

2. Apibrėžti analizės metodologiją.

3. Apibūdinti uždarosios akcinės bendrovės „Medžio sala“ veiklą bei apskaitos politikos nuostatas ir išnagrinėti finansinių ataskaitų parengimą.

4. Atlikti uždarosios akcinės bendrovės „Medžio sala“ finansinių rodiklių analizę, bei pateikti išvadas ir siūlymus.

Darbo metodai: mokslinės, teorinės literatūros ir kitų informacijos šaltinių analizė,

uždarosios akcinės bendrovės „Medžio sala“ finansinių ataskaitų analizė, duomenų vaizdavimas

grafiškai, duomenų lyginamoji analizė, koeficientų analizė.

Darbo struktūra: darbas susideda iš penkių skyrių. Pirmame skyriuje pateiktas

finansinių ataskaitų rinkinio apibrėžimas. Nurodomi jį reglamentuojantys dokumentai ir finansinei

atskaitomybei keliami reikalavimai. Antrame skyriuje nurodomos ataskaitos įeinančios į finansinių

ataskaitų rinkinį, jų sudėtis. Atskleidžiamas finansinės atskaitomybės parengimo procesas.

Mūsų mokslo darbų bazėje yra daugybė įvairių mokslo darbų, todėl tikrai atrasi sau tinkamą!

Panašūs darbai

Svetainė naudinga. Visada galima rasti medžiagos ir pritaikyti rašant darbus.

Platus pasirinkimas, didelė pagalba mokantiems ir besimokantiems, leidžia sutaupyti laiką ir pasisemti naujų idėjų. Ačiū

Labai gera svetainė,kai nėra idėjų referatui ši svetainė labai padeda.

Gali rasti naudingos medžiagos. Reikalui esant ją persitvarkyti pagal save. Ačiū

Ačiū, kad esat.Didelis pasirinkimas. Mielai naudojuosi. Labai susitaupo laikas.

Puiki svetainė, gerai, kad yra iš kur pasisemti pavyzdžių, kai galva jau nebeveikia :)