UAB „AUGLUVA“ SĄNAUDŲ APSKAITA IR ANALIZĖ

Detali informacija

Ištrauka

UAB „AUGLUVA“ SĄNAUDŲ APSKAITA IR ANALIZĖ

Kursinis darbas

TURINYS

ĮVADAS........................................................................................................................3

1. SĄNAUDŲ APSKAITOS TEORINIAI ASPEKTAI ...........................................4

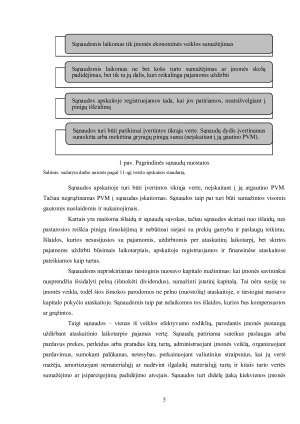

1.1 Sąnaudų sąvokos interpretacija ir esmė.................................................................................4

1.2 Sąnaudų pripažinimas.............................................................................................................6

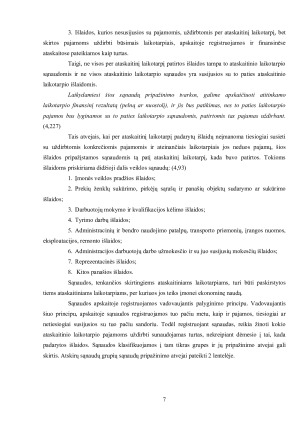

1.3 Sąnaudų klasifikavimas ir pasikeitimų palyginimas.............................................................9

2. UAB „AUGLUVA“ SĄNAUDŲ ANALIZĖ ........................................................15

2.1 UAB „Augluva“ veiklos apibūdinimas.................................................................................15

2.2 UAB „Augluva“ apskaitos politika.......................................................................................16

2.3 UAB „Augluva“ sąnaudų apskaita.......................................................................................17

IŠVADOS...................................................................................................................24

LITERATŪRA..........................................................................................................25

PRIEDAI....................................................................................................................26

1 priedas. PVM sąskaita faktūra

2 priedas. Darbo užmokesčio žiniaraštis

3 priedas. PVM sąskaita faktūra

4 priedas. UAB „Augluva“ didžioji knyga

5 priedas. UAB „Augluva“ pelno (nuostolių) ataskaita

6 priedas. UAB „Augluva“ balansas

ĮVADAS

Vykdydamos savo veiklą, įmonės siekia uždirbti kuo daugiau pajamų, patirti kuo mažiau

sąnaudų ir kartu gauti kuo daugiau pelno. Uždirbti kuo didesnį pelną ir turėti gerą finansinį rezultatą

– kiekvienos įmonės tikslas. Šis tikslas lemia ne tik pajamų uždirbimą, bet ir sąnaudų patyrimą

uždirbant pajamas. Siekiant įmonės veiklos efektyvumo būtina reguliuoti tam tikrų išlaidų bei

patirtų sąnaudų susidarymo priežastis ir veiksnius. Tinkamas jų fiksavimas ir įvertinimas duoda

didesnį įmonės finansinį rezultatą – pelną. Būtina tinkamai įvertinti ir stengtis sumažinti patiriamas

sąnaudas, nes kitaip įmonės veikla gali tapti neefektyvi. Taip atsitinka tada, kai įmonė patiria

daugiau sąnaudų nei gauna pajamų. Todėl sąnaudų apskaita yra aktuali kiekvienai įmonei.

Tinkamas sąnaudų įvertinimas leidžia įmonei siekti geresnių finansinių rezultatų, bei plėsti savo veiklą.

Darbo objektas – UAB „Augluva“ sąnaudų apskaita.

Darbo tikslas – išanalizavus sąnaudas teorinius aspektus, išnagrinėti UAB „Augluva“ sąnaudų apskaitą.

Darbo uždaviniai:

1. Išnagrinėti sąnaudų sampratą, klasifikavimą bei pripažinimą.

2. Išanalizuoti sąnaudų apskaitos pasikeitimus nuo 2016 m.

3. Apibūdinti UAB „Augluva“ veiklą bei pristatyti joje taikomą apskaitos politiką.

4. Atlikti UAB „Augluva“ 2015 m. gruodžio mėnesio sąnaudų apskaitą.

Darbo metodai: mokslinės teorinės literatūros ir kitų informacijos šaltinių analizė, bei lyginamoji analizė.

1. SĄNAUDŲ APSKAITOS TEORINIAI ASPEKTAI

Šiame skyriuje bus apibrėžiami sąnaudų teoriniai aspektai, jų samprata ir klasifikavimas,

bei sąnaudų apskaita įmonėje.

Mūsų mokslo darbų bazėje yra daugybė įvairių mokslo darbų, todėl tikrai atrasi sau tinkamą!

Panašūs darbai

Svetainė naudinga. Visada galima rasti medžiagos ir pritaikyti rašant darbus.

Platus pasirinkimas, didelė pagalba mokantiems ir besimokantiems, leidžia sutaupyti laiką ir pasisemti naujų idėjų. Ačiū

Labai gera svetainė,kai nėra idėjų referatui ši svetainė labai padeda.

Gali rasti naudingos medžiagos. Reikalui esant ją persitvarkyti pagal save. Ačiū

Ačiū, kad esat.Didelis pasirinkimas. Mielai naudojuosi. Labai susitaupo laikas.

Puiki svetainė, gerai, kad yra iš kur pasisemti pavyzdžių, kai galva jau nebeveikia :)