PELNO MOKESČIO KONTROLĖ ĮMONĖJE

Detali informacija

Ištrauka

PELNO MOKESČIO KONTROLĖ ĮMONĖJE

Mokesčių auditas

Turinys

ĮVADAS...................................................................................................................................3

1. PELNO MOKESČIO TEORINIAI ASPEKTAI .................................................................4

1.1 Pelno mokesčio mokėtojai.............................................................................................4

1.2 Mokesčio bazė................................................................................................................4

1.3 Mokestinis laikotarpis....................................................................................................5

1.4 Pelno mokesčio tarifai....................................................................................................6

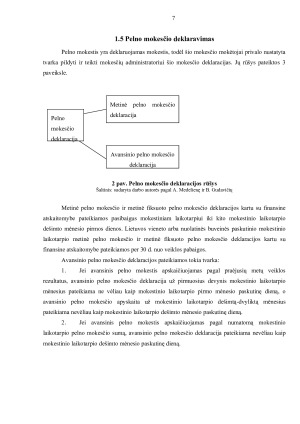

1.5 Pelno mokesčio deklaravimas........................................................................................7

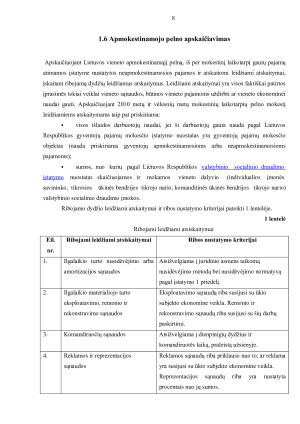

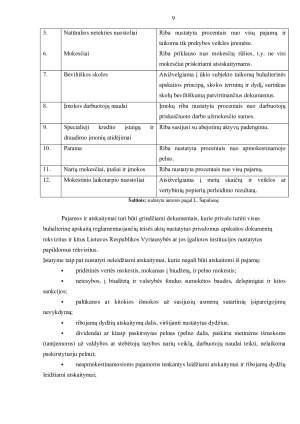

1.6 Apmokestinamojo pelno apskaičiavimas.......................................................................8

1.7 Pelno mokesčio kontrolė įmonėje................................................................................11

IŠVADOS..............................................................................................................................12

LITERATŪROS SĄRAŠAS .................................................................................................13

ĮVADAS

Juridinių asmenų pelno apmokestinimas Lietuvoje įvestas 1990 m. liepos 31 d. Juridinių

asmenų pelno mokesčio įstatymu. Dabar šis mokestis skaičiuojamas, deklaruojamas ir mokamas

vadovaujantis 2001 m. gruodžio 20 d. Pelno mokesčio įstatymu. Dabar tai labai diskutuotinas

mokestis. Vieni mano, kad jį reikėtų sumažinti, kiti kad padidinti. Bendros nuomonės nėra prieita.

Padidinus pelno mokesčio tarifą, kuris šiuo metu Lietuvoje yra 15 procentų nuo įmonių

pelno bei yra vienas mažiausių tarp Europos Sąjungos šalių, ir surenkant daugiau pajamų į

nacionalinį biudžetą, būtų galima pakelti atlyginimus mokytojams, gydytojams, policininkams.

Mažesnis pelno mokesčio tarifas turėtų teigiamą poveikį įmonių konkurencingumui ir

investicijoms – įmonės uždirbtus pelnus investuotų į verslo plėtrą, darbuotojų kvalifikacijos kėlimą,

atlyginimų didinimą. Pelno mokesčio administravimas yra brangus ir sudėtingas, todėl, mažinant

pelno mokesčio tarifą ir galiausiai visiškai atsisakius pelno mokesčio, būtų sumažinta

administravimo našta, taip pat sumažėtų šešėlinės ekonomikos mastai. Taigi, šiame darbe aptarsiu

pelno mokesčių administravimą bei kontrolę įmonėje.

Darbo objektas: pelno mokesčio kontrolė

Darbo tikslas: išanalizuoti pelno mokesčio teorinius aspektus ir kontrolės įmonėje ypatumus.

Darbo uždaviniai:

1. Apibūdinti pelno mokesčio mokėtojus ir mokestinę bazę.

2. Aptarti pelno mokesčio tarifus

3. Išnagrinėti apmokestinamojo pelno apskaičiavimą.

4. Išanalizuoti pelno mokesčio kontrolę įmonėje.

Darbo metodai: literatūros šaltinių analizė.

Mūsų mokslo darbų bazėje yra daugybė įvairių mokslo darbų, todėl tikrai atrasi sau tinkamą!

Panašūs darbai

Svetainė naudinga. Visada galima rasti medžiagos ir pritaikyti rašant darbus.

Platus pasirinkimas, didelė pagalba mokantiems ir besimokantiems, leidžia sutaupyti laiką ir pasisemti naujų idėjų. Ačiū

Labai gera svetainė,kai nėra idėjų referatui ši svetainė labai padeda.

Gali rasti naudingos medžiagos. Reikalui esant ją persitvarkyti pagal save. Ačiū

Ačiū, kad esat.Didelis pasirinkimas. Mielai naudojuosi. Labai susitaupo laikas.

Puiki svetainė, gerai, kad yra iš kur pasisemti pavyzdžių, kai galva jau nebeveikia :)