MAŽŲJŲ BENDRIJŲ APMOKESTINIMAS

Detali informacija

Ištrauka

MAŽŲJŲ BENDRIJŲ APMOKESTINIMAS

Mokesčių projektas

TURINYS

ĮVADAS........................................................................................................................3

1. MAŽŲJŲ BENDRIJŲ STEIGIMO IR APMOKESTINIMO APIBŪDINIMAS.........................................................................................................4

1.1. Mažųjų bendrijų įsteigimo galimybės.......................................................................................4

1.2. Mažųjų bendrijų apmokestinimo ypatumai.............................................................................6

2. PRIDĖTINĖS VERTĖS MOKESČIO SURINKIMAS Į VALSTYBĖS BIUDŽETĄ ANALIZĖ.............................................................................................11

2.1 Netiesioginių mokesčių dinamika..............................................................................................12

2.2 Pridėtinės vertės mokesčio plano įvykdymas ..........................................................................15

IŠVADOS (IR SIŪLYMAI)......................................................................................17

LITERATŪRA ..........................................................................................................18

PRIEDAI…………………………………………………………………………....20

1 priedas. Mažųjų bendrijų veiklą ir apmokestinimą reglamentuojantis teisės aktai.

2 priedas. Lietuvos mokesčių sistema.

3 priedas. 2015 m. Valstybės biudžeto ir savivaldybių biudžetų konsoliduotos visumos pajamų

surinkimo operatyviniai duomenys.

4 priedas. 2016 m. Valstybės biudžeto ir savivaldybių biudžetų konsoliduotos visumos pajamų

surinkimo operatyviniai duomenys.

5 priedas. Valstybės biudžeto ir savivaldybių biudžetų konsoliduotos visumos pajamų struktūra.

ĮVADAS

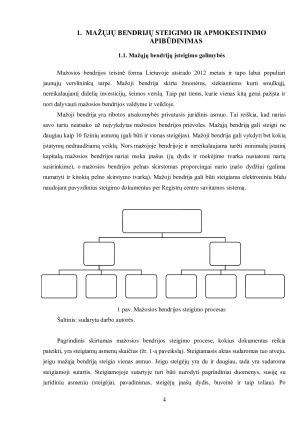

Turint aiškią veiklos viziją ir nutarus pradėti verslą, reikia nuspręsti, kokią veiklos formą

pasirinkti. Tenka pasirinkti, ar verslą vykdyti verčiantis individualia veikla (fizinis asmuo), ar steigti

įmonę (juridinis asmuo). Nuspręsti, kokią veiklos formą pasirinkti, galima remiantis šiais kriterijais:

kuo užsiimsite, koks turimo kapitalo dydis, veiklą vykdysite vienas ar su partneriais, koks veiklos

vykdymo sudėtingumo laipsnis. Galiojantys LR teisės aktai nenumato pareigos, norintiems imtis

tam tikros veiklos, būtinai steigti įmonę. Įmonių steigimas apima procesą nuo sprendimo priėmimo

steigti pasirinktos teisinės formos juridinį asmenį (toliau – JA) iki jo įregistravimo JA registre. Nors

steigimo procesas visų įmonių panašus, tačiau yra ir skirtumų. Šiame projekte išsiaiškinsiu kokie

reikalingi dokumentai įsteigti mažąją bendriją, bei kokie yra veiklos apmokestinimo ypatumai.

Darbo tikslas – išanalizuoti mažųjų bendrijų apmokestinimo privalumus ir trūkumus.

Darbo uždaviniai:

1.Išsiaiškinti mažosios bendrijos apmokestinimo privalumus ir trūkumus.

2.Išanalizuoti pridėtinės vertės mokesčio surinkimą už 2014-2017 metus.

Tyrimo metodai: teisės aktų ir projektų, reglamentuojančių mažųjų bendrijų veiklos

apmokestinimą, bei mokslinės literatūros analizė ir sintezė. Analizuoti teisės aktai

ir jų projektai paskelbti iki 2018 m. lapkričio 30 d. Duomenų analizei taikytas duomenų

sisteminimas, grupavimas, palyginamoji analizė.

Mūsų mokslo darbų bazėje yra daugybė įvairių mokslo darbų, todėl tikrai atrasi sau tinkamą!

Svetainė naudinga. Visada galima rasti medžiagos ir pritaikyti rašant darbus.

Platus pasirinkimas, didelė pagalba mokantiems ir besimokantiems, leidžia sutaupyti laiką ir pasisemti naujų idėjų. Ačiū

Labai gera svetainė,kai nėra idėjų referatui ši svetainė labai padeda.

Gali rasti naudingos medžiagos. Reikalui esant ją persitvarkyti pagal save. Ačiū

Ačiū, kad esat.Didelis pasirinkimas. Mielai naudojuosi. Labai susitaupo laikas.

Puiki svetainė, gerai, kad yra iš kur pasisemti pavyzdžių, kai galva jau nebeveikia :)