LIKVIDUMO VALDYMAS LIETUVOS KOMERCINIUOSE BANKUOSE

Detali informacija

Ištrauka

LIKVIDUMO VALDYMAS LIETUVOS KOMERCINIUOSE BANKUOSE

SAVARANKIŠKAS DARBAS

Turinys

ĮVADAS 3

1.LIKVIDUMO VALDYMAS KOMERCINIUOSE BANKUOSE 4

1.1Rizikos sąmprata 4

1.2Bankų rizikos rūšys 5

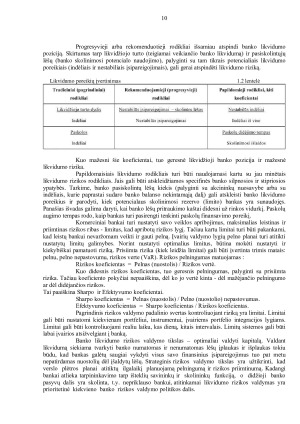

1.3Likvidumo rizikos valdymo procesas 8

2.LIKVIDUMO VALDYMO ANALIZĖ AB SEB ir AB Swedbank 2008–2010 m. 13

IŠVADOS 20

LITERATŪRA 21

ĮVADAS

Komercinių bankų veikla visada buvo ir yra susijusi su įvairių rūšių rizika. Rizikos

ypač padaugėja, kai auga rinka ir didėja konkurencija. Svarbios banko veiklos stabilumo ir

tęstinumo prielaidos yra objektyvus padėties įvertinimas, sugebėjimas numatyti, identifikuoti bei valdyti riziką.

Komercinio banko veiklos esmė – piniginių operacijų vykdymas. Svarbiausi

komercinio banko principai – tai likvidumas, saugumas ir rentabilumas. Finansinė institucija

siekia pelningumo, tačiau privalo užtikrinti saugumą bei likvidumą. Pusiausvyrą tarp šių

kriterijų pasiekti sudėtinga, tad neišvengiamai bankas susiduria su įvairiomis rizikų rūšimis,

pavyzdžiui kredito rizika, likvidumo rizika, palūkanų normos rizika, rinkos rizika, užsienio valiutos

rizika, mokumo rizika. Rizikos sąvoka apibrėžiama kaip gręsiantis pavojus. Kadangi bankas

privalo garantuoti saugumą, rizikos įvertinimui ir valdymui yra skiriamas didelis dėmesys.

Anksčiau bankai didžiausią dėmesį skirdavo kredito rizikai. Tačiau šiandien,

pasikeitus rinkos struktūrai bankai susiduria su vis įvairesnėmis rizikos rūšimis. Vis svarbesnė tampa likvidumo rizika.

Likvidumo rizika yra įvardijama kaip viena iš svarbiausių komercinio banko

rizikos rūšių. Pagrindinis likvidumo rizikos valdymo tikslas – išlaikyti tokį rizikos lygį, jog

būtų garantuotas banko saugumas, stabilumas ir patikimumas. Šio pobūdžio rizikos

egzistavimo tikimybė iškyla tuomet, kai komercinis bankas nėra pajėgus laiku ir efektyviai

įvykdyti savo įsipareigojimus. Likvidumo rizikos augimas gali sukelti banko žlugimą jei banko

įsipareigojimai viršys turto vertę, todėl šio tipo rizika turi būti tinkamai įvertinta ir valdoma.

Darbo objektas - likvidumo rizikos valdymas.

Darbo tikslas – išanalizuoti Lietuvos komercinių bankų likvidumo rizikos valdymo ypatumus.

Darbo uždaviniai:

1. Išanalizuoti rizikos sąmpratą;

2. Apžvelgti bankų rizikos rūšis;

3. Išanalizuoti bankų likvidumo rizikos valdymo procesą;

4. Išanalizuoti likvidumo rizikos valdymą AB SEB ir AB Swedbank 2008-2010 m.

1.LIKVIDUMO VALDYMAS KOMERCINIUOSE BANKUOSE

1.1Rizikos sąmprata

Žodynuose ir enciklopedijose rizika apibrėžiama kaip potencialiai galimi laukiamų

rezultatų pakitimai arba pasiryžimas imtis pavojingų veiksmų vykdymo. Rizikuoti reiškia priimti

sprendimą tiksliai nežinant jo rezultatų bei pasekmių. Dažniausiai rizika siejama su tam tikra

įvykio nepageidaujama išsipildymo tikimybe. Dėl besikeičiančios aplinkos atsiranda verslo

neapibrėžtumas, prognozuojamų rezultatų neužtikrintumas bei rizikingi sprendimai.

Šiuolaikinė ekonomika neįsivaizduojama be rizikos. Rizika suprantama kaip galimybė

atsirasti nuostoliams, prarasti pajamas, arba tai, kad siekiant numatyto tikslo prireiks

papildomų resursų.

Mūsų mokslo darbų bazėje yra daugybė įvairių mokslo darbų, todėl tikrai atrasi sau tinkamą!

Svetainė naudinga. Visada galima rasti medžiagos ir pritaikyti rašant darbus.

Platus pasirinkimas, didelė pagalba mokantiems ir besimokantiems, leidžia sutaupyti laiką ir pasisemti naujų idėjų. Ačiū

Labai gera svetainė,kai nėra idėjų referatui ši svetainė labai padeda.

Gali rasti naudingos medžiagos. Reikalui esant ją persitvarkyti pagal save. Ačiū

Ačiū, kad esat.Didelis pasirinkimas. Mielai naudojuosi. Labai susitaupo laikas.

Puiki svetainė, gerai, kad yra iš kur pasisemti pavyzdžių, kai galva jau nebeveikia :)