LIETUVOS KOMERCINIO BANKO IR KREDITO UNIJOS SKIRTUMŲ VERTINIMAS

Detali informacija

Ištrauka

LIETUVOS KOMERCINIO BANKO IR KREDITO UNIJOS SKIRTUMŲ VERTINIMAS

Praktikos darbas

TURINYS

ĮVADAS 3

1. KOMERCINIŲ BANKŲ IR KREDITO UNIJŲ SAMPRATA 4

2. KOMERCINIO BANKO IR KREDITO UNIJOS PALYGINIMAS……………………7

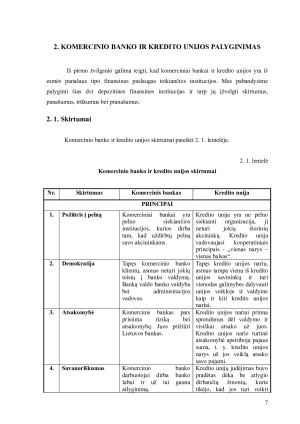

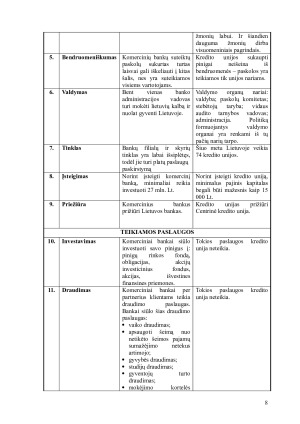

2. 1. Skirtumai 7

2. 2. Panašumai 9

2. 3. Pranašumai 13

2. 4. Trūkumai 15

IŠVADOS 16

NAUDOTA LIETERATŪRA 17

ĮVADAS

Kadangi dalis fizinių ar juridinių asmenų turi pinigų perteklių, kurį nori saugiai

laikyti ar investuoti, o tuo tarpu kiti asmenys ar organizacijos nori gauti įvairias pinigines

paskolas, taigi tarp šių dviejų šalių įsiterpia trečioji šalis, kuri atlieka finansų tarpininko funkcijas.

Šiuo metu visame pasaulyje veikia finansinės institucijos, kurios įvairiomis

formomis surenka pinigų fondus iš fizinių ar juridinių asmenų, taip pat teikia jiems

paskolas, perka ir parduoda obligacijas ir kitus vertybinius popierius bei vykdo kitas

finansines funkcijas. Ir nors jos atlieka finansų tarpininko vaidmenį, bet taip pat yra ir

pelną siekiančios maksimizuoti įmonės.

Komerciniai bankai ir kredito unijos yra vienos iš svarbiausių Lietuvoje veikiančių

finansų institucijų. Šias įstaigas sieja panašių funkcijų vykdymas, tačiau analizuojant jų

veiklos principus išryškėja ir nemažai esminių veiklos skirtumų.

Šiame darbe bus apibrėžiama komercinių bankų ir kredito unijų samprata, taip pat

analizuojami praktiniai komercinių bankų ir kredito unijų veiklos skirtumai, panašumai, pranašumai bei trūkumai.

Tikslas - palyginti komercinių bankų ir kredito unijų veiklas.

Uždaviniai:

1.Atskleisti komercinių bankų ir kredito unijų sampratą;

2.Išanalizuoti komercinių bankų ir kredito unijų veiklos specifikas.

Metodai: mokslinės literatūros analizė, antrinė statistinių duomenų analizė ir

informacinio pobūdžio literatūros analizė.

1. KOMERCINIŲ BANKŲ IR KREDITO UNIJŲ SAMPRATA

Finansų įstaigos ir institucijos yra suprantamos kaip įmonės arba kredito įstaigos,

kurios deklaruoja vykdomą ūkinę veiklą, teikia finansines paslaugas, užsiima veikla, kurios

pagrindinę dalį sudaro finansinių paslaugų teikimas, bei verčiasi bent vienos finansinės

paslaugos teikimu (Lietuvos Respublikos finansų įstaigų įstatymas, 2002).

Finansų institucijos ir įstaigos skirstomos į depozitines ir nedepozitines.

Nedepozitinėmis institucijomis laikomos finansinės institucijos, kurios sukaupia lėšas iš

įvairių įmokų ar periodinių įnašų pagalba ir savo ar savo klientų pavedimu investuoja

sukauptus finansinius išteklius tam tikromis sąlygomis. Svarbiausios tokio pobūdžio

institucijos yra draudimo bendrovės, pensijų fondai, investicijų fondai, finansų maklerio

įmonės, lizingo bendrovės, hipotekos agentūros bei investiciniai bankai.

Tuo tarpu komerciniai bankai bei kredito unijos yra priskiriamos prie depozitinių

finansinių institucijų, tai reiškia, jog šios įstaigos priima indėlius iš fizinių ir juridinių

asmenų ir, sukaupusios reikiamus fondus, teikia paskolas ūkio subjektams bei vykdo kitas

finansines operacijas. Jos moka palūkanas už pasiskolintas lėšas. Prie depozitinių

finansinių institucijų, be komercinių bankų ir kredito unijų, dar yra priskiriami taupomieji

bankai bei taupymo ir paskolų asociacijos (Kancerevyčius G., 2009).

Vieni iš svarbiausių finansinių tarpininkų kiekvienoje valstybėje yra komerciniai

bankai. Tai daugiausiai privačios institucijos, teikiančios platų finansinių paslaugų

diapazoną. Komercinis bankas – tai bankas, kuris priima pinigų indėlius ir suteikia jiems

mokėjimo pervedimo paslaugas, taip pat sudaro sąlygas taupyti ir skolintis. Komerciniai

bankai yra orientuoti į pelno gavimą, o jų klientai yra fiziniai ir juridiniai asmenys bei

valstybinės institucijos.

Mūsų mokslo darbų bazėje yra daugybė įvairių mokslo darbų, todėl tikrai atrasi sau tinkamą!

Panašūs darbai

Svetainė naudinga. Visada galima rasti medžiagos ir pritaikyti rašant darbus.

Platus pasirinkimas, didelė pagalba mokantiems ir besimokantiems, leidžia sutaupyti laiką ir pasisemti naujų idėjų. Ačiū

Labai gera svetainė,kai nėra idėjų referatui ši svetainė labai padeda.

Gali rasti naudingos medžiagos. Reikalui esant ją persitvarkyti pagal save. Ačiū

Ačiū, kad esat.Didelis pasirinkimas. Mielai naudojuosi. Labai susitaupo laikas.

Puiki svetainė, gerai, kad yra iš kur pasisemti pavyzdžių, kai galva jau nebeveikia :)