Įmonės kapitalo struktūros analizė ir jos finansinės būklės prognozavimas

Detali informacija

Ištrauka

TURINYS

ĮVADAS 3

1. ĮMONĖS KAPITALO STRUKTŪROS IR JOS EFEKTYVUMO ANALIZĖ 4

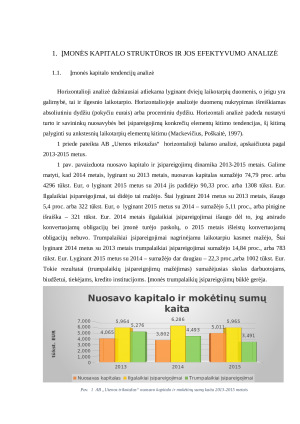

1.1. Įmonės kapitalo tendencijų analizė 4

1.2. Įmonės kapitalo struktūros analizė 9

1.3. Finansinių santykinių rodiklių analizė 13

1.4. Akcijos balansinė vertė 16

2. ĮMONĖS FINANSINĖS BŪKLĖS PROGNOZAVIMAS 17

2.1. Pelno(nuostolio) ataskaitos prognozavimas 17

2.2. Balanso prognozavimas 18

2.3. AB „Utenos trikotažas“ finansinės būklės pokyčių analizė 19

IŠVADOS 25

LITERATŪROS SĄRAŠAS 27

ĮVADAS

Tam, kad užtikrinti įmonės tolimesnį gyvavimą šiuolaikinėmis sąlygomis, vadovams visų

pirma būtina sugebėti realiai įvertinti jos finansinę būklę. Finansinė būklė – svarbiausia įmonės

ekonominės veiklos charakteristika. Ji nusako konkurencingumą, bendradarbiavimo potencialą,

įvertina, kokiu laipsniu apsaugoti tiek pačios įmonės, tiek ir jos partnerių interesai. Finansinės

veiklos analizė - tai visapusis ir objektyvus įmonės finansinės būklės, veiklos rezultatų ir pinigų

srautų tyrimas siekiant padėti įmonės vadovybei pasiekti numatytus tikslus (Mackevičius, 2005).

Vienintelis būdas užtikrinti sėkmingą įmonės gyvavimą – tai nuolat kokybiškai ir

sistemiškai analizuoti jos finansinę būklę, priimti šia analize pagrįstus investicinius ir finansinius

sprendimus, įvertinti įmonėje esančius išteklius, išaiškinti jų naudojimo efektyvumą. Finansinė

analizė padeda kuo anksčiau pastebėti įvairius negatyvius reiškinius įmonės veikloje, o analizės

išvados leidžia imtis priemonių, kad būtų išvengta krizės ir sumažėtų pavojų grėsmė.

Mūsų pasirinkta įmonė – AB “Utenos trikotažas” – tai didžiausia trikotažo produkcijos

gamintoja Lietuvoje ir taip pat viena moderniausių gamybos įmonių Centrinėje ir Rytų Europoje.

Darbo objektas: AB „Utenos trikotažas“.

Darbo tikslas: išanalizuoti AB „Utenos trikotažas“ vykdomą veiklą, kompleksiškai įvertinti

veiklos rezultatus ir atskleisti įmonės ūkinę bei finansinę padėtį.

Darbo uždaviniai:

1. Atlikti AB „Utenos trikotažas“ balanso nuosavo kapitalo ir įsipareigojimų dalies

horizontalią analizę.

2. Atlikti įmonės balanso nuosavo kapitalo ir įsipareigojimų dalies vertikalią analizę.

3. Apžvelgti įmonės pagrindinius finansinius rodiklius bei palyginti juos su pramonės šaka.

4. Apskaičiuoti įmonės balansinę vertę bei nustatyti jos kitimo priežastis.

5. Remiantis pateikiamomis prielaidomis, sudaryti įmonės prognozuojamą balansą bei pelno

(nuostolių) ataskaitą.

6. Atlikti finansinių rodiklių prognozę 2016 metams.

Mūsų mokslo darbų bazėje yra daugybė įvairių mokslo darbų, todėl tikrai atrasi sau tinkamą!

Panašūs darbai

Svetainė naudinga. Visada galima rasti medžiagos ir pritaikyti rašant darbus.

Platus pasirinkimas, didelė pagalba mokantiems ir besimokantiems, leidžia sutaupyti laiką ir pasisemti naujų idėjų. Ačiū

Labai gera svetainė,kai nėra idėjų referatui ši svetainė labai padeda.

Gali rasti naudingos medžiagos. Reikalui esant ją persitvarkyti pagal save. Ačiū

Ačiū, kad esat.Didelis pasirinkimas. Mielai naudojuosi. Labai susitaupo laikas.

Puiki svetainė, gerai, kad yra iš kur pasisemti pavyzdžių, kai galva jau nebeveikia :)