GYVENTOJŲ PAJAMŲ IR PAVELDĖTO TURTO MOKESČIŲ ANALIZĖ

Detali informacija

Ištrauka

SAVARANKIŠKAS DARBAS

GYVENTOJŲ PAJAMŲ IR PAVELDĖTO TURTO MOKESČIŲ ANALIZĖ

ĮVADAS

Nuo seniausių laikų žinomas svarbiausias finansinis šaltinis, duodantis lėšų atlikti įvairias -

apsaugos, gamybines ir komercinės veiklos, socialinės plėtros (švietimo, mokslo, meno),

administravimo ir pan. – funkcijas yra mokesčiai. Minėtas ir kitas funkcijas per parlamentą ir

valdymo institucijas vykdo bet kurios civilizuotos valstybės vyriausybė. Mokesčiai yra ne tik

valstybės pajamų šaltinis, bet ir galingas įrankis jos rankose. Valstybės mokesčių politika tiesiogiai

veikia ne tik pajamų perskirstymą, bet ir finansinę ūkio subjektų padėtį, skatina ar neskatina

nacionalinės ekonomikos augimą. Priimdama atitinkamus mokesčių įstatymus, valstybė gali skatinti

krašto ekonomikos spartesnį augimą arba stagnaciją bei smukimą, kovoti su infliacija, nedarbu ir pan.

Šiuo metu Lietuvos mokesčių sistemą sudaro daugiau kaip 20 mokesčių. Kaip ir kitose

daugiau ar mažiau išsivysčiusiose šalyse, tai - mokestis už aplinkos teršimą; pajamų mokestis;

žemės mokestis; konsulinis mokestis; žyminis mokestis; paveldimo turto mokestis; privalomojo

sveikatos draudimo įmokos; įmokos į Garantinį fondą; valstybės rinkliava; loterijų ir azartinių

lošimų mokestis; bei kiti mokesčiai. Tiesioginiai ir netiesioginiai, mokami tiek fizinių, tiek

juridinių asmenų. Šių mokesčių įplaukos patenka į nacionalinį (valstybės bei savivaldybių)

biudžetą, Valstybinio socialinio draudimo ir Privalomojo sveikatos draudimo fondų biudžetus,

Garantinį fondą.

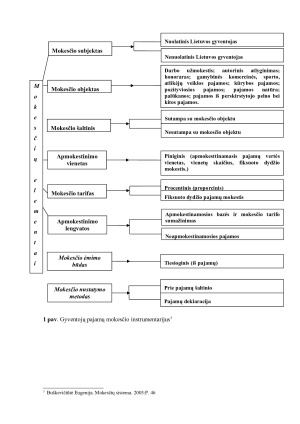

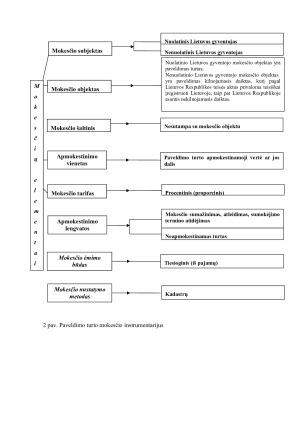

Šio darbo tikslas: išnagrinėti gyventojų pajamų ir paveldėto turto mokesčius pagal

apmokestinimo instrumentarijų. Toliau pateikiama šių mokesčių trumpa istorinė raida,

instrumentarijai (1,2 pav) , ir jų analizė.

1.GYVENTOJŲ PAJAMŲ MOKESTIS

1.1 Istorinė raida

19 – 20 a. sandūroje pasauliniame mokesčių sistemos formavimo procese apmokestinimo

„ viršūne“ buvo pripažintas pajamų mokestis, kuris valstybėse formavosi įvairiomis ekonominėmis,

socialinėmis ir politinėmis sąlygomis.

Lietuvoje darbo pajamų mokestis pradėtas taikyti 1932 m. liepos 1 dieną. Darbo pajamoms

buvo taikomas egzistencinis minimumas (30 – 200 litų), kuris priklausė nuo gyvenamosios vietos ir

vaikų skaičiaus šeimoje. Šiam mokesčiui buvo nustatytas progresinis tarifas : žemiausias – 12 %,

aukščiausias – 22%.( pajamoms, viršijančioms 20000 litų per metus). 1935 m. pastarasis tarifas

sumažinamas iki 18 %.

Atkūrus Lietuvos nepriklausomybę pajamų mokestis mokėtas pagal Lietuvos Respublikos

fizinių asmenų pajamų mokesčio laikinąjį įstatymą, priimtą 1990 m. spalio 5 dieną.

2002 m. liepos 2 d. Lietuvos respublikos Seimas priėmė Gyventojų pajamų mokesčio

įstatymą ( Nr. IX – 1007), kuris įsigaliojo nuo 2003 m. sausio 1 dienos.

Mūsų mokslo darbų bazėje yra daugybė įvairių mokslo darbų, todėl tikrai atrasi sau tinkamą!

Panašūs darbai

Svetainė naudinga. Visada galima rasti medžiagos ir pritaikyti rašant darbus.

Platus pasirinkimas, didelė pagalba mokantiems ir besimokantiems, leidžia sutaupyti laiką ir pasisemti naujų idėjų. Ačiū

Labai gera svetainė,kai nėra idėjų referatui ši svetainė labai padeda.

Gali rasti naudingos medžiagos. Reikalui esant ją persitvarkyti pagal save. Ačiū

Ačiū, kad esat.Didelis pasirinkimas. Mielai naudojuosi. Labai susitaupo laikas.

Puiki svetainė, gerai, kad yra iš kur pasisemti pavyzdžių, kai galva jau nebeveikia :)