ERGO INSURANCE SE LIETUVOS FILIALO FINANSINĖS VEIKLOS ANALIZĖ IR VERTINIMAS

Detali informacija

Ištrauka

ERGO INSURANCE SE LIETUVOS FILIALO FINANSINĖS VEIKLOS ANALIZĖ IR VERTINIMAS

Kursinis darbas

TURINYS

ĮVADAS 3

1.2011-2012 M. MOKUMO RODIKLIŲ ANALIZĖ IR VERTINIMAS 4

2.2011-2012 M. LIKVIDUMO RODIKLIŲ ANALIZĖ IR VERTINIMAS 7

3.2011-2012 M. PELNINGUMO RODIKLIŲ ANALIZĖ IR VERTINIMAS .10

4.2011-2012 M. FINANSINIO STABILUMO RODIKLIŲ ANALIZĖ IR

VERTINIMAS 18

IŠVADOS 24

LITERATŪRA 25

PRIEDAI 26

ĮVADAS

Finansinių rodiklių analizė tai viena iš svarbiausių įmonių valdymo funkcijų, kuri rinkos

dalyviams yra viena iš kertinių priemonių įmonių veiklos rezultatams nustatyti bei įvertinti

dabartinę įmonių finansinę situaciją ir numatyti galimus pokyčius. Visa tai neatsiejama, svarbi

šiuolaikinio verslo dalis, todėl sparčiai keičiantis ekonomikos ir finansų rinkų sąlygoms,

susiformavo poreikis kūrybiškai taikyti klasikinius finansų analizės rodiklius, ieškoti naujų būdų ir

metodų, leidžiančių giliau atskleisti įmonių finansinė būklę bei ją nulemiančius veiksnius.

Šiuolaikinė įmonių finansinė analizė pasižymi didele taikomų rodiklių įvairove. Apskaičiuojami

įvairūs absoliutūs ir santykiniai rodikliai, kurių pagrindu yra sprendžiama apie įmonės mokumą,

likvidumą, pelningumą, finansinį stabilumą ir t.t. Analizė atliekama remiantis finansinių ataskaitų

informacija. Duomenys imami iš balanso, pelno (nuostolio) ataskaitos, rečiau iš pinigų srautų

ataskaitos. Dažniausiai finansiniai rodikliai skaičiuojami vertinant finansinę atskaitomybę.

Finansinės analizės metu gauta informacija turi būti objektyviai įvertinta, nes tik tada nustatomas

įmonės efektyvumas, galima numatyti trūkumus bei laiku priimti reikiamus sprendimus ir imtis

veiksmų jiems pašalinti, ir taip išlikti konkurencingiems rinkoje.

Darbo objektas: ERGO Insurance SE Lietuvos filialo finansinė veikla.

Darbo tikslas: išanalizuoti ir įvertinti Insurance SE Lietuvos filialo finansinės veiklos rodiklius.

Darbo uždaviniai:

išanalizuoti ir įvertinti ERGO Insurance SE Lietuvos filialo 2011-2012 metų

mokumo rodiklius;

išanalizuoti ir įvertinti ERGO Insurance SE Lietuvos filialo 2011-2012 metų

likvidumo rodiklius;

išanalizuoti ir įvertinti ERGO Insurance SE Lietuvos filialo 2011-2012 metų

pelningumo rodiklius;

išanalizuoti ir įvertinti ERGO Insurance SE Lietuvos filialo 2011-2012 metų

finansinio stabilumo rodiklius.

Darbo metodai: mokslinių ir kitų literatūros šaltinių naudojimas bei analizė, grafinis

duomenų vaizdavimas.

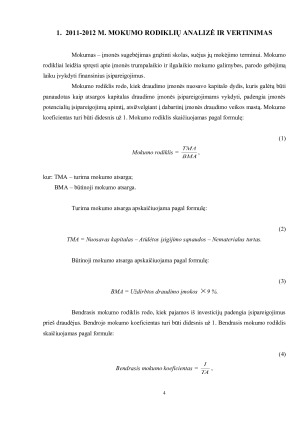

1.2011-2012 M. MOKUMO RODIKLIŲ ANALIZĖ IR VERTINIMAS

Mokumas – įmonės sugebėjimas grąžinti skolas, suėjus jų mokėjimo terminui. Mokumo

rodikliai leidžia spręsti apie įmonės trumpalaikio ir ilgalaikio mokumo galimybes, parodo gebėjimą

laiku įvykdyti finansinius įsipareigojimus.

Mokumo rodiklis rodo, kiek draudimo įmonės nuosavo kapitalo dydis, kuris galėtų būti

panaudotas kaip atsargos kapitalas draudimo įmonės įsipareigojimams vykdyti, padengia įmonės

potencialių įsipareigojimų apimtį, atsižvelgiant į dabartinį įmonės draudimo veikos mastą. Mokumo

koeficientas turi būti didesnis už 1. Mokumo rodiklis skaičiuojamas pagal formulę:

Mūsų mokslo darbų bazėje yra daugybė įvairių mokslo darbų, todėl tikrai atrasi sau tinkamą!

Panašūs darbai

Svetainė naudinga. Visada galima rasti medžiagos ir pritaikyti rašant darbus.

Platus pasirinkimas, didelė pagalba mokantiems ir besimokantiems, leidžia sutaupyti laiką ir pasisemti naujų idėjų. Ačiū

Labai gera svetainė,kai nėra idėjų referatui ši svetainė labai padeda.

Gali rasti naudingos medžiagos. Reikalui esant ją persitvarkyti pagal save. Ačiū

Ačiū, kad esat.Didelis pasirinkimas. Mielai naudojuosi. Labai susitaupo laikas.

Puiki svetainė, gerai, kad yra iš kur pasisemti pavyzdžių, kai galva jau nebeveikia :)