Būsto paskolos, vartojimo kredito ir būsto draudimo sąlygų analizė SEB ir SWED bankuose bei užsienio bankų filiale NORDEA

Detali informacija

Ištrauka

Būsto paskolos, vartojimo kredito ir būsto draudimo sąlygų analizė SEB ir SWED bankuose bei užsienio bankų filiale NORDEA

Referatas

Turinys

Įvadas 3

1.Situacijos modelio aprašymas 4

1.1.Būsto kredito sąlygų analizė 5

1.1.1.Suma ir grąžinimo terminas 5

1.1.2.Palūkanų normos 5

1.1.3.Grąžinimo diena ir metodai 6

1.1.4.Kredito grąžinimo atidėjimas 8

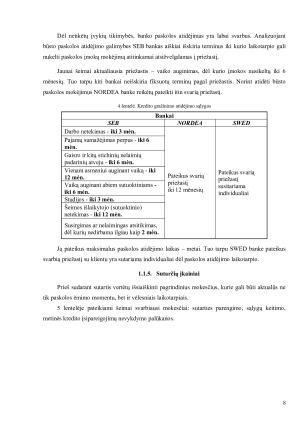

1.1.5.Sutarčių įkainiai 8

1.1.6.Informacijos prieinamumas ir išsamumas 9

1.1.7.Įmokos suma ir palūkanų norma 9

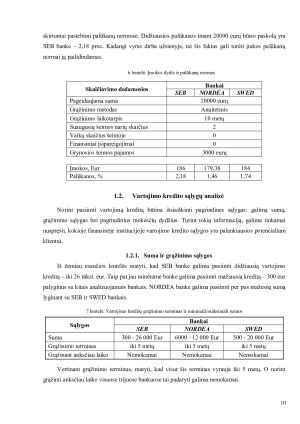

1.2.Vartojimo kredito sąlygų analizė 10

1.2.1.Suma ir grąžinimo sąlygos 10

1.2.2.Grąžinimo metodai 11

1.2.3.Palūkanų normos 11

1.2.4.Sutarčių įkainiai 11

1.2.5.Darbuotojų bendravimas ir informacijos išsamumas 12

1.2.6.Įmokų dydžiai ir palūkanų 12

1.3.Būsto draudimas 13

1.3.1.Draudžiamieji objektai 13

1.3.2.Draudžiamieji įvykiai 13

1.3.3.Informacijos prieinamumas ir išsamumas 14

Išvados 15

Literatūra 16

Įvadas

Bėgant laikui bankų susikurtas įvaizdis ir reputacija vis gerėjo, todėl šių finansinių institucijų

vaidmuo kiekvieno žmogaus asmeniniame gyvenimo užima vis didesnę vietą. Bankai tapo

patraukliais sąjungininkais dėl teikiamų paslaugų gausos bei žmogui priimtiniausių ir patraukliausių

sąlygų pritaikymo. Nors šiuo metu yra daug institucijų, kurios teikia ganėtinai panašias paslaugas,

pavyzdžiui, indėlių laikymo arba kreditų išdavimo, tačiau žmonės labiau linkę savas santaupas ar

gautas paskolas patikėti bankams. Kadangi Lietuvoje veikia 6 komerciniai bankai: SWED, SEB,

Citadele, DnB, Medicinos bankas ir Šiaulių bankas, todėl renkantis banką reikia įvertinti labai daug

įvairių sąlygų. Bene didžiausi konkurentai yra SWED ir SEB bankai, todėl vertėtų palyginti,

kuriame banke klientui pritaikomos patrauklesnės sąlygos imant kreditą būstui, vartojimo kreditą ir

norint apdrausti savo būstą nuo netikėtų rizikų. Taip pat pravartu išsiaiškinti, kokias sąlygas klientui

gali pasiūlyti užsienio bankų filialas Lietuvoje – NORDEA, kuris patrauklus ir patikimas dėl

užimamų lyderės pozicijų teikiant finansines paslaugas Šiaurės Europoje.

Pagrindinės sąlygos, kurias įvertins sutuoktiniai priklausomai nuo paskolos tipo:

1.Minimali/maksimali kredito sumos;

2.Palūkanų normos dydžiai ir pasirinkimas;

3.Grąžinimo terminas;

4.Kredito grąžinimo metodo pasirinkimas;

5.Kredito grąžinimo atidėjimo sąlygos;

6.Rizikų draudimas;

7.Dokumentacija (įkainiai);

8.Darbuotojų bendravimas, informacijos išsamumas ;

9.Kiti (grąžinimo sąlygų atidėjimas ir t.t.).

1.Situacijos modelio aprašymas

Jonas Jonaitis kartu su žmona Aukse Jonaitiene nori įsigyti būstą. Šiuo metu jie gyvena kartu

su J. Jonaičio tėvais užmiestyje - Kleboniškyje, perpus dengdami susidariusias komunalinių

paslaugų išlaidas. Vaikų kol kas neturi. Jauną šeimą domina 2 kambarių buto įsigijimas Kauno

mieste, Eigulių, Dainavos, Žaliakalnio mikrorajonuose dėl ten esančių mažesnių komunalinių

mokesčių bei gero susisiekimo su įvairiomis miesto vietomis. Taip pat dėl Auksės Jonaitienės darbo

vietos – Kauno technologijos universiteto (KTU) gimnazijos, kur ji dirba anglų kalbos mokytoja

nuo pirmadienio iki ketvirtadienio. Penktadieniais ir savaitgaliais verčia CEO straipsnius iš lietuvių

į anglų kalbą ir atvirkščiai. Tuo tarpu vyras, turintis vadybos išsilavinimą, dirba užsienyje –

Norvegijoje – darbo dienomis pašto siuntų išvežiotoju, savaitgaliais – pagalbiniu darbuotoju

statybose, tačiau yra gavęs patrauklų darbo pasiūlymą – vadybininko pareigas Lietuvoje, todėl 4-6

mėn. bėgyje grįš į gimtinę.

Mūsų mokslo darbų bazėje yra daugybė įvairių mokslo darbų, todėl tikrai atrasi sau tinkamą!

Panašūs darbai

Svetainė naudinga. Visada galima rasti medžiagos ir pritaikyti rašant darbus.

Platus pasirinkimas, didelė pagalba mokantiems ir besimokantiems, leidžia sutaupyti laiką ir pasisemti naujų idėjų. Ačiū

Labai gera svetainė,kai nėra idėjų referatui ši svetainė labai padeda.

Gali rasti naudingos medžiagos. Reikalui esant ją persitvarkyti pagal save. Ačiū

Ačiū, kad esat.Didelis pasirinkimas. Mielai naudojuosi. Labai susitaupo laikas.

Puiki svetainė, gerai, kad yra iš kur pasisemti pavyzdžių, kai galva jau nebeveikia :)