Atsargų apskaitos ypatumų analizė prekybos įmonėje

Detali informacija

Ištrauka

TURINYS

ĮVADAS...............................................................................................................................................2

1ATSARGŲ SAMPRATA .............................................................................................................3

2 ATSARGŲ APSKAITA PREKYBOS ĮMONĖJE ...........................................................................4

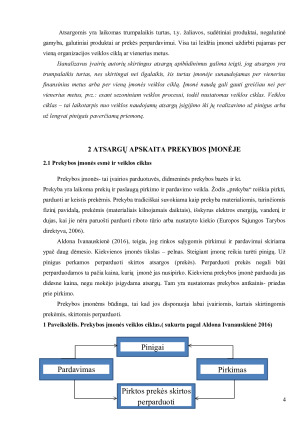

2.1 Prekybos įmonės esmė ir veiklos ciklas.....................................................................................4

2.2 Atsargų klasifikavimas ,įsigijimo savikaina...............................................................................5

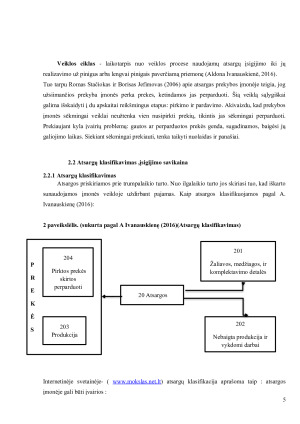

2.2.1 Atsargų klasifikavimas............................................................................................................5

2.2.2 Atsargų įsigijimo savikaina.....................................................................................................6

3 ATSARGŲ ĮKAINOJIMO BŪDAI ..................................................................................................8

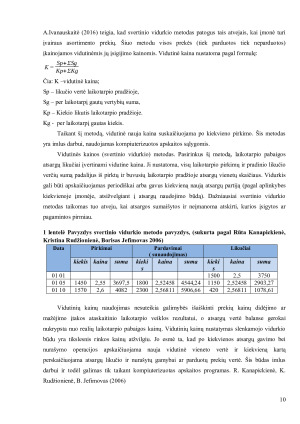

3.1 Konkrečių kainų metodas........................................................................................8

3.2 Svertinio vidurkio metodas.....................................................................................9

3.3 FIFO metodas........................................................................................................10

3.4 LIFO metodas.......................................................................................................11

4 ATSARGŲ SUNAUDOJIMO (PARDAVIMO) APSKAITOS BŪDAI ........................................12

4.1 Periodiškai registruojamų atsargų būdas..................................................................................13

4.2 Nuolat registruojamų pajamų būdas.....................................................................15

4.3 Pardavimo apskaita prekybos įmonėje..................................................................16

4.4 Pirkimo apskaita.......................................................................................................................19

IŠVADOS...........................................................................................................................................22

LITERATŪROS ŠALTINIAI............................................................................................................23

PRIEDAI............................................................................................................................................24

ĮVADAS

Tiek didmeninės, tiek mažmeninės prekybos įmonės daugiausiai pajamų gauna

realizuodamos savo prekes. Svarbią tokių įmonių turto dalį sudaro prekių atsargos. Materialinių

vertybių atsargos gali būti labai įvairios. Prekybos įmonė prekių negamina, o tik parduoda, atsiranda

kita atsargų rūšis- prekės, skirtos perparduoti. Prekių atsargas sudaro prekės, skirtos realizuoti, ir

prekės, jau esančios kelyje. Kadangi prekės yra likvidaciniai aktyvai ir paprastai paverčiamos į

grynus pinigus per metus, jos vadinamos apyvartinėmis lėšomis ir parodomos balanse.

Atsargos paprastai yra svarbus finansinių ataskaitų rodiklis. Ypač svarbūs yra šie

dalykai: parduotų prekių kaštų palyginimas su pajamomis bei teisingas atsargų įkainojimas sąskaitų

balanso lentelėje. Tam, kad visa tai padaryti teisingai, reikia tam tikrų apskaitos žinių, įgūdžių ir

pasiruošimo. Neturėdamos atsargų, gamybinės ir prekybinės įmonės negalėtų vykdyti savo veiklos.

Tai taip pat būdinga ir paslaugas teikiančioms įmonėms. Nors jų teikiamas produktas neturi

materialaus ir apčiuopiamo pagrindo arba turi iš dalies, neturėdamos materialių atsargų, pvz., be

darbo priemonių, paslaugų įmonės negalėtų vykdyti savo veiklos. Visa tai įrodo, kad verslo proceso

dalyviams atsargų ir jų apskaitos tema yra ir bus svarbi. Tai ir apsprendžia šios temos aktualumą.

Šio darbo tikslas yra išanalizuoti atsargų apskaitos prekybos įmonėje ypatumus.

Šio darbo tyrimo objektas yra atsargų apskaita prekybos įmonėje.

Darbui pasiekti iškelti tokie uždaviniai:

1.Išnagrinėti atsargų sampratą;

2.Įvertinti atsargų svarbą prekybos įmonės veikloje;

3.Išnagrinėti, kokie dokumentai apibrėžia atsargų judėjimą;

4.Išanalizuoti atsargų įvertinimo ir apskaitos metodus.

Iškelta tyrimo problema – kaip atlikti tinkamą atsargų apskaitą prekybos įmonėje.

Pirmojoje dalyje pateikiama atsargų samprata, reikšmė. Antrojoje dalyje išsiaiškinama, atsargų

prekybos įmonėje esmė ,klasifikavimas, įsigijimo savikaina. Trečioje dalyje pateikiami atsargų

įkainojimo metodai. Ketvirtoje dalyje atsargų pardavimas, kokie dokumentai naudojami.

Mūsų mokslo darbų bazėje yra daugybė įvairių mokslo darbų, todėl tikrai atrasi sau tinkamą!

Panašūs darbai

Svetainė naudinga. Visada galima rasti medžiagos ir pritaikyti rašant darbus.

Platus pasirinkimas, didelė pagalba mokantiems ir besimokantiems, leidžia sutaupyti laiką ir pasisemti naujų idėjų. Ačiū

Labai gera svetainė,kai nėra idėjų referatui ši svetainė labai padeda.

Gali rasti naudingos medžiagos. Reikalui esant ją persitvarkyti pagal save. Ačiū

Ačiū, kad esat.Didelis pasirinkimas. Mielai naudojuosi. Labai susitaupo laikas.

Puiki svetainė, gerai, kad yra iš kur pasisemti pavyzdžių, kai galva jau nebeveikia :)