APLINKOS TARŠOS MOKESČIO NUOSTATŲ TAIKYMAS

Detali informacija

Ištrauka

APLINKOS TARŠOS MOKESČIO NUOSTATŲ TAIKYMAS

Kelių transporto įmonių apskaitos ir finansinės atskaitomybės savarankiškas darbas

TURINYS

ĮVADAS 3

1.MOKESČIO UŽ APLINKOS TERŠIMĄ NUOSTATOS 4

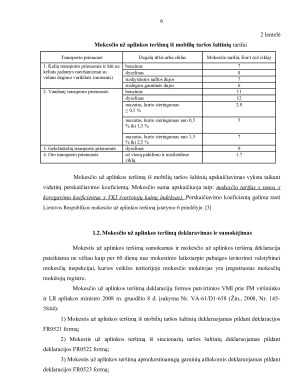

1.1.Mokesčio už aplinkos teršimą mokėtojai ir aplinkos taršos šaltiniai 4

1.2.Mokesčio už aplinkos teršimą deklaravimas ir sumokėjimas 6

1.3.Pagrindinės mokesčių už aplinkos teršimą lengvatos ir išimtys 7

1.4.Mokesčio už aplinkos teršimą apskaita 8

2.UAB X MOKESČIO UŽ APLINKOS TERŠIMĄ IŠ MOBILIŲ TARŠOS ŠALTINIŲ

DEKLARACIJA 9

IŠVADOS 11

LITERATŪRA IR ŠALTINIAI 12

ĮVADAS

Temos aktualumas. Kasmet į atmosferą bei vandenį išmetami teršalai kaupiasisi, o jų lygis

didėja. Dėl šios priežasties pradėta ieškoti būdų, išsprendžiančių šia teršalų problemą. Vienas

iš būdų – tai mokestis, kuris skatintų aplinkos teršėjus mažinti taršą. Šiai dienai ir yra

priimtas įstatymas „Mokestis už aplinkos teršimą“, kurio paskirtis – ekonominėmis

priemonėmis skatinti teršėjus mažinti aplinkos teršimą, vykdyti atliekų prevenciją ir

tvarkymą, neviršyti nustatytų teršalų išmetimo į aplinką normatyvų, taip pat iš mokesčio

kaupti lėšas aplinkosaugos priemonėms įgyvendinti.

Darbo objektas: aplinkos teršalai

Darbo tikslas: išanalizuoti mokesčio už aplinkos teršimą nuostatų taikymą kelių transporto įmonėje

Darbo uždaviniai:

1.Išsiaiškinti mokesčio už aplinkos teršimą pagrindines nuostatas.

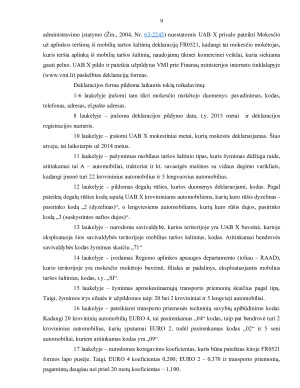

2.Užildyti mokesčio už aplinkos teršimą iš mobilių taršos šaltinių deklaraciją FR0521.

1.MOKESČIO UŽ APLINKOS TERŠIMĄ NUOSTATOS

1.1. Mokesčio už aplinkos teršimą mokėtojai ir aplinkos taršos šaltiniai

Remiantis Lietuvos Respublikos mokesčio už aplinkos teršimą įstatymu, nustatyta, kad mokesčio mokėtojai:

Mokestį už aplinkos teršimą iš stacionarių taršos šaltinių moka aplinką teršiantys fiziniai ir

juridiniai asmenys, kurie Vyriausybės ar jos įgaliotų institucijų nustatyta tvarka privalo turėti

taršos integruotos prevencijos ir kontrolės leidimą arba taršos leidimą, kuriuose nustatyti

teršalų išmetimo į aplinką normatyvai.

Mokestį už aplinkos teršimą iš mobilių taršos šaltinių moka fiziniai ir juridiniai asmenys,

teršiantys aplinką iš ūkinei komercinei veiklai naudojamų mobilių taršos šaltinių.

Mokestį už aplinkos teršimą gaminių ir (ar) pakuotės atliekomis moka gaminių gamintojai ir importuotojai. [1]

Atkreipiamas dėmesys, kad taršos šaltiniai skirstomį į kelias grupes: (žr. 1 pav.)

1 pav. Taršos šaltinių grupavimas

Šaltinis: sudaryta autorės, remiantis LR mokesčio už aplinkos teršimą įstatymu

Stacionarus taršos šaltinis – taršos objektas, kuris negali būti perkeltas iš vienos

vietos į kitą, nepakeitus jo paskirties ir iš esmės nesumažinus jo vertės.

Mobilus taršos šaltinis – kelių, geležinkelių, oro, vandenų, kitos transporto priemonės,

ne keliais judantys mechanizmai, varomi varikliu (motoru), naudojančiu benziną, mazutą,

suskystintas naftos dujas, suslėgtas gamtines dujas, dyzeliną, reaktyvinių variklių kurą.

Gaminių ar pakuotės atliekos – atliekos, kurios susidaro pasibaigus apmokestinamųjų

gaminių ar pakuotės naudojimo laikui.

Pakuotė – gaminys, pagamintas iš bet kokių medžiagų ir skirtas gaminiams pakuoti,

apsaugoti, gabenti bei pateikti vartotojams, bei gaminių naudotojams. [1]

Mūsų mokslo darbų bazėje yra daugybė įvairių mokslo darbų, todėl tikrai atrasi sau tinkamą!

Svetainė naudinga. Visada galima rasti medžiagos ir pritaikyti rašant darbus.

Platus pasirinkimas, didelė pagalba mokantiems ir besimokantiems, leidžia sutaupyti laiką ir pasisemti naujų idėjų. Ačiū

Labai gera svetainė,kai nėra idėjų referatui ši svetainė labai padeda.

Gali rasti naudingos medžiagos. Reikalui esant ją persitvarkyti pagal save. Ačiū

Ačiū, kad esat.Didelis pasirinkimas. Mielai naudojuosi. Labai susitaupo laikas.

Puiki svetainė, gerai, kad yra iš kur pasisemti pavyzdžių, kai galva jau nebeveikia :)